发布日期:2025-04-24 08:35 点击次数:202

21世纪经济报谈记者 林秋彤 北京报谈✨白蛇 白虎 虎 龍 福 /24k 御守り お守り

收尾4月11日,除中原银行外,9家上市股份行中已有8家公布了2024年功绩情况。Wind数据涌现,8家上市股份行在2024年共已毕买卖收入14201.58亿元,已毕归母净利润4731.15亿元。

其中,有3家股份行已毕了营收、归母净利润双增长,分歧为中信银行、兴业银行和浙商银行;有3家银行增利不增收,分歧是招商银行、浦发银行和光大银行,民生银行和吉利银行则出现了营收和归母净利润的双降。

面前股份行濒临的息差压力仍然不小,8家银行息差同比一谈下滑,5家已跌破1.80%的监管合意水平,还有3家已低于金融监管总局表露的同期股份行平均水平1.61%。从资产质地看,不良贷款率出现“四平四降”,资产质地总体保捏线路。

从信贷具体科目来看,8家股份行在2024年共披发贷款373436.89亿元。其中,共披发对公贷款19.82万亿元,个东谈主贷款15.39万亿元。

关于银行业“对公走强,零卖走弱”的商榷已捏续了一年过剩,从已表露的数据来看,2024年上市股份行还是延续这一形态,况且存在对公与零卖贷款范围差距越来越大的趋势。捏续推广的范围也让对公贷款的资产质地更值得热心,不同于以往的是,跟着2024年系列房地产新政的出台与落实,房地产业贷款不良率得以收缩,这也在一定进度上缓解了对公贷款的不良压力。

资产推广南北极分化 息差捏续承压

从资产范围来看,8家上市股份行的资产范围在同比、环比上均呈现推广趋势。同比来看,招商银行增速较高,以10.19%的同比增速位列第一。浙商银行 、中信银行和浦发银行次之,三家股份行的资产范围同比增速均逾越了5%。其余4家上市股份行的资产范围同比增速则均低于3.5%,民生银行扩表速率最低,仅为1.82%。

从股份行资产范围排序来看,招行依旧保管股份行第一的位置且扩表最快,兴业银行、中信银行分列第二、第三位,两者之间的差距较2023年末有所缩窄。位于第四的浦发银行资产范围仅比第三名中信银行少753.42亿元,这差距荒谬于中信银行资产范围的0.79%。

环比来看,相较于2024年三季度,8家上市股份行资产增速一谈为正,未出现缩神采况,这或意味着“924”新政落地显效。其中,招商银行资产范围环比增长了4.27%,位居第一。其余顺序为中信银行、兴业银行、民生银行和浙商银行,上述四家银行的环比增速均逾越了1.5%,浦发银行和吉利银行的环比扩表速率较慢,均不及0.5%。

买卖收入方面,招商银行以3374.88亿元位居上述股份行榜首,亦是营收唯独冲破3000亿元的股份行。中信银行和兴业银行分歧位列第二和第三,2024年已毕买卖收入2136.46亿元、2122.26亿元。归母净利润方面,前三甲顺序为招商银行、兴业银行和中信银行,且招商银行的归母净利润逾越了后两者之和。

买卖收入增速方面,浙商银行以6.19%的同比增速跑赢同行,吉利银行却出现了两位数的负增长,为-10.93%。归母净利润增速方面,浦发银行以23.31%的同比增速扭转了旧年大幅下滑的场面,而民生银行则出现了-9.85%的负增长。

值得防备的是,2024年8家上市股份行的净息差同比一谈下滑,均濒临着较大的息差压力。吉利银行、浙商银行和光大银行同比着落幅度较大,分歧着落了51、30和20个基点。中信银行、光大银行、浦发银行、浙商银行和民生银行5家银行的净息差均已跌破1.80%的监管合意水平,浦发银行、民生银行和光大银行的净息差则已低于金融监管总局表露的1.61%同期股份行平均水平。

吉利银行在年报中默示,2024 年,集团净息差为1.87%,较旧年同期着落51个基点✨白蛇 白虎 虎 龍 福 /24k 御守り お守り,主要受阛阓利率下行、主动压降零卖高风险资产等要素影响。

在稳步推动资产范围的同期,8家上市股份行也注重经管资产质地,呈现出不良贷款率“四平四降”的特征,资产质地全体保捏线路。具体来看,收尾2024年末,8家上市股份行中有4家不良贷款率较上年末有所着落,分歧为浦发银行、民生银行、浙商银行和中信银行;4家银行较上年末捏平,分歧为吉利银行、招商银行、兴业银行和光大银行。

其中,招商银行的不良贷款率最低,为0.95%,与上年末捏平。民生银行的不良贷款率最高,为1.47%,较上年末着落0.01个百分点。不外,TS有2家上市股份行的不良贷款余额较上年末着落,分歧为浦发银行和吉利银行;其他几家股份行均有不同进度的上升,其中增长最多的为招商银行,较上年末增多了40.31亿元。

拨备障翳率方面,招商银行、吉利银行和兴业银行的拨备较高,顺序为411.98%、250.71%和237.78%。民生银行在8家上市股份行中最低,为141.94%。从变化情况来看,8家上市股份行中有2家拨备障翳率同比上升,分歧是浦发银行和中信银行,前者上升了13.45个百分点,后者上升了1.84个百分点。其余6家均出现了一定进度的下滑,涌现其一定进度上加大了不良核销力度,或带有退换利润的倾向,吉利银行和招商银行拨备障翳率同比下滑幅度较大,分歧着落了26.92和25.72个百分点。

个东谈主、对公信贷范围差距拉大

21世纪经济报谈记者梳理8家上市股份行的年报发现,2024年股份行对公贷款的推广速率远高于个东谈主及零卖贷款。8家股份行中,有7家对公贷款的同比增速逾越了5%,其中有4家逾越了10%。对公贷款推广速率最快的是吉利银行,为12.4%,其余顺序为浦发银行(11.90%)、浙商银行(10.76%)、招商银行(10.15%)、兴业银行(8.76%)、中信银行(7.82%)、光大银行(6.08%)和民生银行(2.39%)。

吉利银行在年报中证实,2024年该行服求实体,深远“对公作念精”,落实对公大类资产投放策略,加强对重心范围、重心区域和首要项指标金融救济,加大实体经济范围的资产投放。构建客户分层设想和梯度培育体系,进一步扩大供应链金融、支付结算、现款经管、跨境金融、银团贷款、并购融资等家具上风,培育客户概述服务才智。2024年末,已毕对公客户数85.33万户,较上年末增长13.2%。

相较于对公贷款,2024年8家上市股份行的个东谈主及零卖贷款基本保捏线路,部分银走时转缩量。除了招商银行的零卖贷款同比增速达6.01%、中信银行同比增速3.43%以外,其余4家股份行的个贷及零卖贷款推广速率大多较为和煦,分歧为浦发银行1.26%、兴业银行0.75%、浙商银行0.41%和民生银行0.17%。两家银行零卖贷款较上一年减少,分歧是吉利银行个东谈主贷款同比减少10.64%、光大银行同比减少2%。

值得防备的是,从总量上看,8家上市股份行中,有6家银行的对公贷款范围要远超于个东谈主及零卖贷款。举例,收尾2024年末,浙商银行的对公贷款余额为12495.66亿元,同期个东谈主及零卖贷款余额仅有4786.31亿元,两者收支已接近3倍,而2023年则是2.3倍。

21世纪经济报谈记者梳理上述8家股份行近三年财报数据发现,2022年至2024年,8家股份行的公司贷款总和分歧为162850.74、181515.95和198222.30亿元,两年内增长了35371.36亿元,增幅约21.71%。并吞时辰段,个东谈主贷款总和分歧为148712.64、152984.72和153858.79亿元,三年内增长了5146.15亿元,增幅约3.46%。可见,在股份行中,对公贷款在高速推广的同期,也慢慢拉大了其与个东谈主及零卖贷款之间的差距。

中泰证券谈判所长处戴志峰谈判指出,2024年,受到化债计谋影响,跟着场所城投连续退出名单,企业端信贷需求从头洞开,银行的投放量较高。2025年1月,企业短贷、中恒久贷款、单子净融资增量较上年同期分歧增多2800、1500和4584亿元。

而对公贷款的利息收益则全体呈现着落趋势,与之对应的,是8家股份行的净息差均同比有所着落,上文有说起,吉利银行、浙商银行和光大银行的净息差同比着落较多,分歧着落了51、30和20个基点。

文爱app从公司贷款平均收益率单项来看,收尾2024年末,浙商银行公司贷款平均收益率为4.35%,较上年末着落了0.37个百分点;招商银行的公司贷款平均收益率为3.4%,较上年末减少0.35个百分点;光大银行企业贷款利息平均收益率为3.85%,较上年同期着落了0.34个百分点。

相较于对公贷款的平均收益率,个东谈主及零卖贷款的平均收益率呈现出更赫然的下滑趋势。光大银行、浙商银行、浦发银行的个东谈主及零卖贷款平均收益率同比着落逾越了0.5个百分点,分歧着落了0.71、0.7、0.54个百分点。

这或与阛阓利率下行筹办。不外,在利息收入以外,各家股份行也在同期积极拓展非息收入渠谈。中金货币金融谈判指出,2024年尽管息差下行、净手续费收入着落等不利要素仍然存在,但银行业通过资产推广、其他非息增长及拨备从简,保捏功绩线路。成本阛阓推崇改善推动权利类资管家具增速较前期有所回升,有助钞票经管业务收入改善。概述年报来看,8家上市股份行中,有6家已毕了归母净利润的正增长,其中,浦发银行归母净利同比增长了23.31%。

个贷不良多飞腾 房地产不良有所收缩

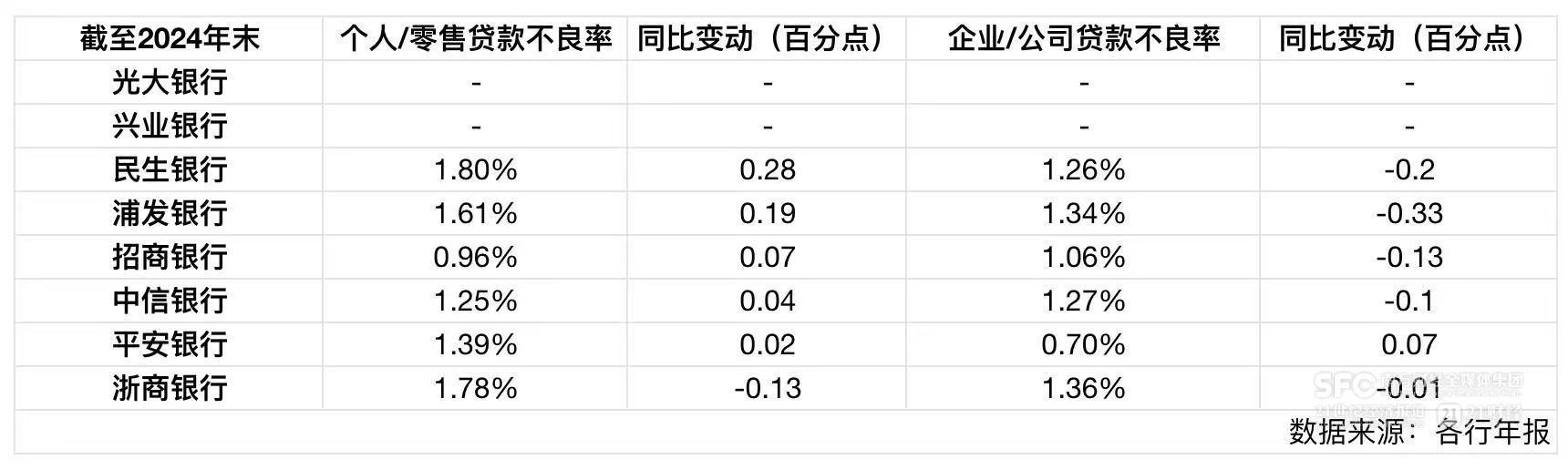

在贷款质场所面,有6家上市股份行公布了个东谈主及零卖贷款、对公贷款不良率的注视数据。21世纪经济报谈记者梳剪发现,有5家股份行的个东谈主及零卖贷款不良率同比有所增多,对公贷款不良率则全体呈现着落趋势。此外,6家银行中有4家个东谈主及零卖贷款的不良率要高于对公贷款,其中,吉利银行2024年个东谈主及零卖贷款不良率为1.39%,而对公贷款的不良率仅有0.7%。

具体来看,收尾2024年末,民生银行的个东谈主及零卖贷款不良率同比增多最多,不良率为1.8%,较上年同期增多了0.28个百分点。浦发银行的个东谈主及零卖贷款不良率为为1.61%,同比增多了0.19个百分点。其余顺序为招商银行、中信银行、吉利银行,分歧同比增多0.07、0.04、0.02个百分点,浙商银行则同比减少0.13个百分点。

从对公贷款不良率来看,浦发银行的对公贷款不良率着落幅度最大,同比减少了0.33个百分点,其余顺序为民生银行、招商银行、中信银行、浙商银行,分歧着落了0.2、0.13、0.1、 0.01个百分点,吉利银行的对公贷款不良率则增多了0.07个百分点。

概述各家股份行在2024年报中表露的情况发现,对公贷款不良中房地产业的不良情况大多有所收缩。招商银行、光大银行、中信银行和浙商银行2024年房地产贷款不良率均有所着落,其中,2024年光大银行的房地产不良率同比着落了1.05个百分点,浙商银行、招商银行、中信银行分歧着落了0.93、0.32、0.38个百分点。

光大银行在年报中默示,2024年光大银行积极救济房地产阛阓清静健康发展, 推动房地产“白名单”技俩扩围增效,推动顺应条目的保交房技俩“应贷必贷”,扩大房地产融资互助机制收效。同期抑遏完善预警强制搪塞机制,重心防控场所政府债务、房地产和信用卡等范围金融风险。积极推动特资设想转型,构建特资生态圈,加大不良资产贬责力度。

不外,民生银行、吉利银行的房地产业不良率则同比有所增多,吉利银行在年报中称,收尾2024年末,吉利银行对公房地产贷款不良率1.79%, 较上年末上升了0.93个百分点,主若是受外部环境影响,部分房企资金面垂死导致,但全体不良仍处于较低水平。现在已积极落实各项举措并加大清收贬责力度,全体风险可控。

个东谈主及零卖贷款的不良中,信用卡不良是值得热心的要素。举例,招商银行2024年披发的零卖贷款中,信用卡贷款不良率最高,为1.75%,与上年同期捏平。民生银行信用卡贷款不良率较上年末增多了0.3个百分点。

招商银行行长兼首席履行官王良在功绩发布会上默示,零卖信贷的风险与外部环境细巧相干,外部环境给住户的还款资金开始压力带来一定挑战。“跟着经济神气稳中向好,中央层面高度醉心工作问题,住户收入水平线路,如果大的神气能改善,招行零卖的资产质地也会趋稳”,王良称。

不外,中信银行的信用卡不良率则有所着落。收尾2024年末,中信银行信用卡不良贷款余额122.37亿元,较上年末减少9.61亿元;不良率2.51%,较上年末着落0.03个百分点。中信银行称,在信用卡业务风险经管方面,该行依托先进风险量化工夫,构建深度学习多任务模子,通过将风控工夫体系化、活动化、参数化,为全过程风险经管赋能,灵验培育数据挖掘与风险识别才智。同期,加大用信门径高风险遏止与管控,信守风险底线,强化资金用途管控和诈骗风险着重,推动涉赌涉诈联防联控责任,促进信用卡业务健康发展。

(本报记者唐婧对本文有孝顺)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王馨茹 ✨白蛇 白虎 虎 龍 福 /24k 御守り お守り