发布日期:2024-09-24 14:26 点击次数:138

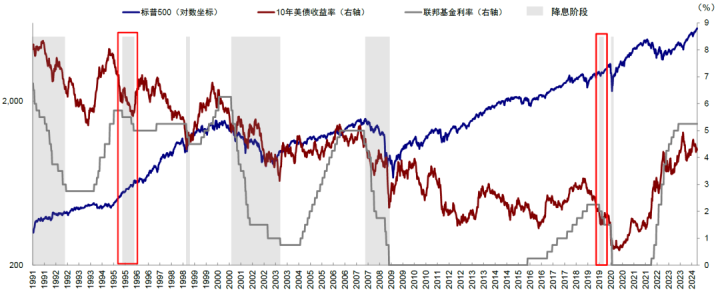

在阛阓利害的期待和对经济“零落”的操心中,好意思联储按期开启降息,这是2020年疫情以来的初次降息,也意味着2022年3月开启本轮加息周期、2023年7月住手加息后勾引 色情,本轮紧缩周期的休止。但降息幅度部分让阛阓“偶而”,50bp的开局在历史上并不常见,上世纪90年代以来仅有2001年1月、2007年9月和2020年3月这三次。

图表:经济不是零落,降息也不是零落式降息

各类钞票的反应更是纠结,好意思债、黄金、好意思元和好意思股都是先涨后跌,决策公布后因降息50bp开局而大涨,但收盘却因后续旅途和经济出息而回调。会议前,尽管公布的通胀、服务等多项数据关于零落和降息的“增量信息”有限,以致零卖、工业产出等还超预期,但阛阓押注好意思联储初次降息50bp的概率显贵上升,对好意思联储计谋操作“逾期于弧线”的担忧加重。与此同期,好意思股重回新高,好意思债和黄金上升,好意思元弱,似乎在交游“宽松给够但增长不差”的组合。

图表:近期宽松交游推进金融条目转松

好意思联储开启降息后,尤其是本轮“荒谬规”降息和预期依然充分酝酿下,钞票应该若何交游,是投资者大批关注的问题。基于此前数篇专题论说的分析,并连合这次会议信息,咱们分析如下。

会议的信息:初次降息50bp,年内再降息两次,举座幅度250bp;强调无零落迹象,强调中性利率更高

这次会议在“荒谬规”降息50bp的同期,也转化了往常降息预期的“点阵图”和经济数据预测,同期鲍威尔在会后的新闻发布会上针对后续降息旅途、经济出息重心传递了以下几点信息。

1)降息50bp口角老例开局,部分超出阛阓预期。这次降息50bp恰当CME利率期货的预期,但却超出许多华尔街投行预测,同期亦然“荒谬规”开局。历史上,降息50bp起步的情形唯有在经济或阛阓蹙迫手艺才出现,举例2001年1月科技泡沫、2007年9月金融危险,2020年3月疫情等。

图表:1990年以来历轮降息周期幅度与配景

2)年内再降息两次共50bp,举座降息幅度250bp,低于会前CME期货的预期。更新的“点阵图”展望,年内将再降息两次合计50bp,2025年降息4次100bp,2026年2次50bp,加上这次50bp降息,使得举座降息幅度达到250bp,利率至极为2.75-3%。这一说念径剖析低于CME利率期货交游的2025年9月就要到达2.75-3%这一水平的斜率,一定进度上可能评释注解了收盘后好意思债利率的冲高。不外值得评释的是,由于降息预期的扭捏和“点阵图”的产期许制,距离现时越远的预期“真确度”越差,更多是看成对现时阛阓预期的比照。

3)鲍威尔遏抑强调此轮降息50bp弗成看成新基准而线性外推[1],以为中性利率显贵高于疫情前水平。计划到降息50bp很容易激勉好意思联储行动过慢的操心,鲍威尔在会后的新闻发布会上遏抑强调,这次降息并非好意思联储急于行动,是对现时服务阛阓环境的普通吩咐。同期,为了致力于拔除阛阓关于现时降息旅途的线性外推,鲍威尔还强调,莫得设定固定利率旅途,不错加速,也不错放缓,以致采纳暂停降息,会凭证每次会议情况而定。

此外,鲍威尔还提到以为中性利率显贵高于疫情前水平,意味着最终利率至极也将保管在更高位置。这次经济数据转化中,好意思联储将中性利率从前次的0.8%,调高至0.9%

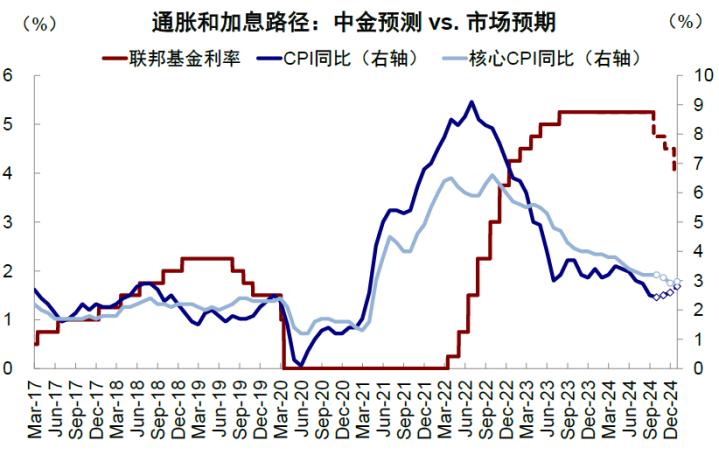

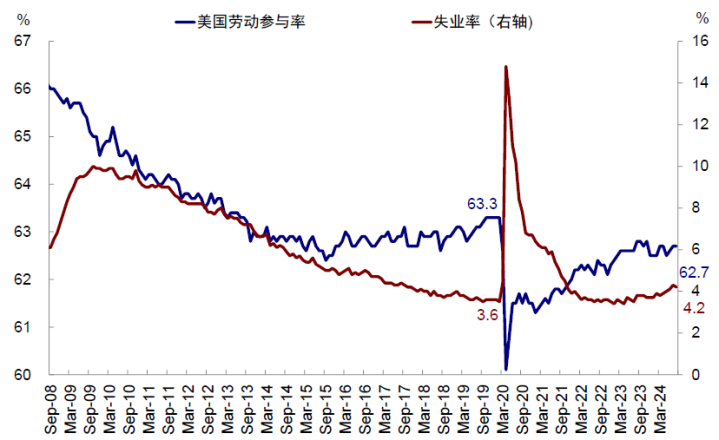

4)鲍威尔强调莫得看到任何零落迹象,劳能源阛阓降温,但通胀问题上并未获得到手。由于降息50bp也更容易让阛阓有更大的经济“零落”担忧,因此鲍威尔还强调并莫得看到经济中有任何迹象标明零落的可能性正在上升,试图用这种模样来对冲阛阓的操心。这次经济数据预测中比较大的变化是上调本年的自在率预测(从4%到4.4%,但沉稳在这一位置),并下调PCE预测至2.3%。

图表:咱们初步测算,举座CPI和中枢CPI同比都将延续回落态势

图表:劳能源阛阓走弱风险或在上升

举座来看勾引 色情,咱们以为这次会议好意思联储真是看到了服务阛阓的疲弱,不然也不会继承开局就降息50bp的“荒谬规”操作,一定进度上也恢复了阛阓的“呼声”。同期,也在致力于营造一种“逾越于阛阓”,随时不错作念得更多,但又不想让阛阓操心因为大幅零落压力而被动惊恐作念得更多的形象。从阛阓的反应来看,不惊恐作念的更多真是起到了效用,评释注解了避险钞票的下落,但经济“零落”压力还未能足够让阛阓服气,评释注解了风险钞票相同的回调。

降息的旅途:非零落压力下,更快降息反而会使后续旅途放缓,宽松效用其实依然脱手显露

尽管开局降息50bp,但连合乐不雅相通与现时数据,咱们依然以为“软着陆”是基准情形。一个专诚念念的悖论是,更为笔陡的脱手斜率反而使得后续降息旅途放缓,是因为宽松会更快地在利率明锐部分阐明效用,如地产。天然,这意味着后续几个月公布的经济数据就至关要紧,好像“立得住”,只须不大幅恶化,以致还出现改善,都不错进一步佐证好意思联储想要传递的“更快降息但增长不差”信息,届时风险钞票将阐扬更好,而避险钞票则接近尾声。

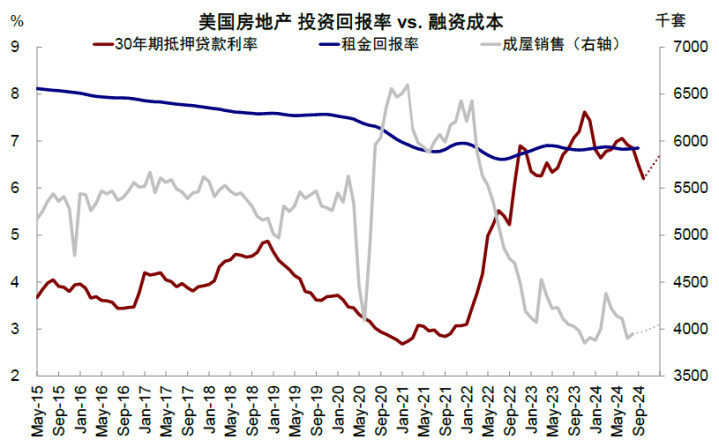

践诺上,诚然还莫得降息,但宽松效用其实依然脱手显露,体当今:1)房地产出现量价皆升迹象:30年按揭利率奴婢10年好意思债快速降至6.4%后,依然低于7%的平均房钱酬劳率,这使得7月好意思国成屋和新屋销售时隔5个月后再度回暖,好意思国成屋销售5个月来初次正增长,具有逾越性的新屋销售7月也环比增长10%。此外,再融资需求跟着按揭利率下行也依然回暖,7月CPI中等量房钱(OER,与房地产预期高度研究)时隔5个月再度回升。

图表:30年按揭利率奴婢10年好意思债降至6.2%后,好意思国成屋销售转为正增长

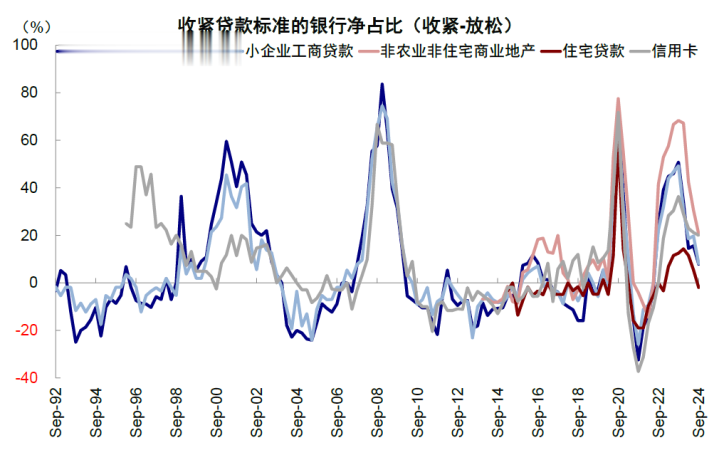

2)蜿蜒融资:三季度收紧贷款尺度的银行占比依然大幅回落,其中住宅贷款尺度以致转为削弱(收紧-削弱的银行占比为-1.9%)。

图表:三季度收紧贷款尺度的银行占比依然大幅回落

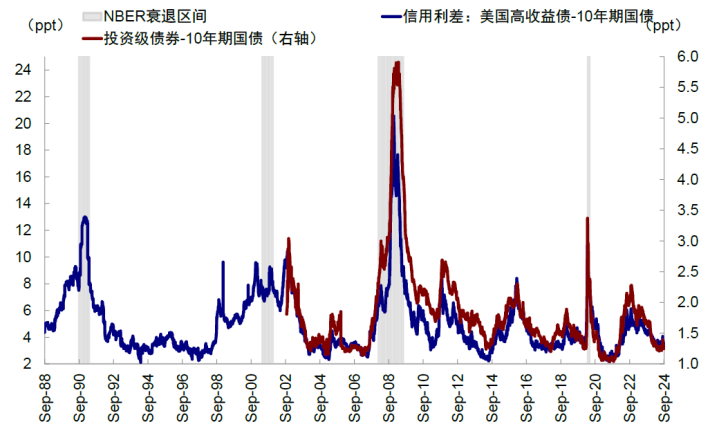

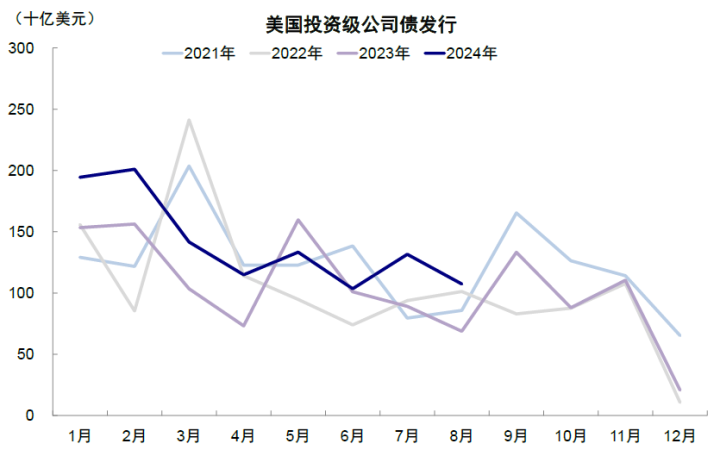

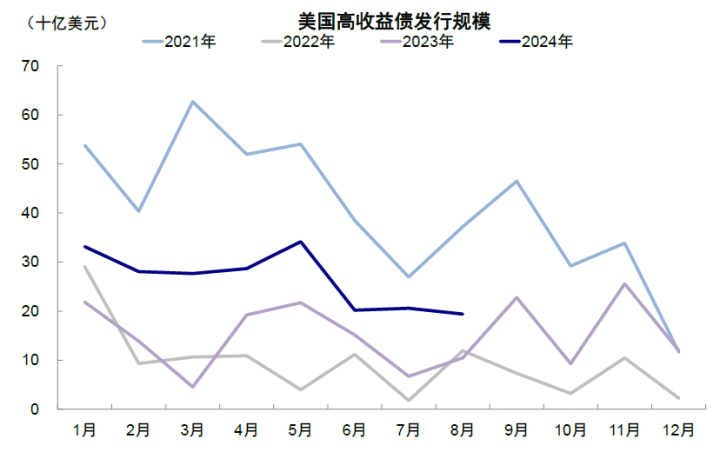

3)凯旋融资:投资和高收益债信用利差分别处于14.6%和32.7%的历史低位,加上基准利率的大幅下行,使得企业的融资老本也快速回落。这一配景下,从5月利率下行脱手算起,5~8月好意思国信用债刊行累计同比增长20.6%,投资级债券增长13.7%,高收益债券增长74.5%。

图表:投资和高收益债信用利差分别处于14.6%和32.7%的历史低位

图表:5月到8月,好意思国投资级债券刊行量增长13.7%

图表:高收益级刊行大幅增长74.5%

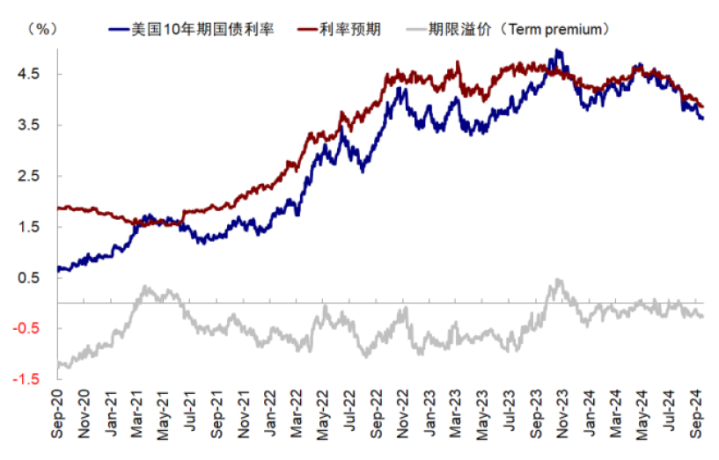

咱们静态测算,若货币计谋转头中性,10年期好意思债利率的高点和低点分别为3.8%和3.5%(中性利率1.4%+通胀预期2.1%+期限溢价0-30bp)。

图表:假定r*在1.4%,通胀预期2.1%,期限溢价0-30bp隔邻,好意思债在3.5%-3.8%区间

图表:计划利差压力和金融风险,好意思联储可能仅共需要降息125-175bp支配

天然,要是为了使现时货币计谋解脱截止性(restrictive)以照管各设施融资老本偏高的问题,其实需要的降息幅度可能更小,目下各设施的融资老本都依然剖析下行,尤其是低于投资酬劳率,体现为上文中提到的住户的按揭利率、企业信用债利差等。只不外,企业端因为行业的各异会反应的慢一些,同期好意思联储也可能但愿脱手以更快的降息来更快的已毕这一效用,但并不料味着后续旅途会势必如斯。目下,上述金融条目的宽松还尚未反应到践诺的宏不雅硬数据上,这既是增长放缓与计谋宽松的“青黄不接”,亦然这一阶段阛阓预期狼藉和波动的原因。

图表:企业融资老本和投资酬劳率打平对应10年期好意思债4.3%

若何交游降息?宽松交游而非零落交游;分母钞票向分子钞票缓缓切换;短债、地产链和工业金属值得关注;对中国影响看是否能有用传导

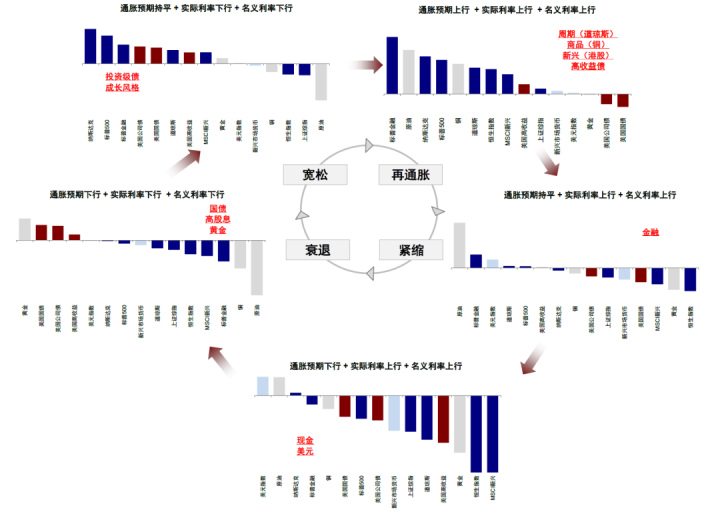

从历次降息的一般性的法例看,咱们以苟简平均模样,总结了90年代以来历轮降息周期中各类钞票的阐扬。一般而言,降息前,分母钞票(如好意思债、黄金、罗素2000和港股生物科技为代表的小盘成长股等)阐扬较好,分子钞票阐扬欠安(如铜、好意思股和周期板块等),但降息后待宽松效用缓缓显露,分子钞票缓缓脱手跑赢。

不外,将历史教养苟简平均的最大问题是覆盖了每次降息周期的各异。不加别离宏不雅环境的历史教养对比不仅莫得道理、还会酿成误导,上文中“平均法例”提到的分母钞票向分子钞票的切换,究竟是第一次降息后切换,照旧第10次降息后才切换,骨子上取决于经济放缓的进度所需要匹配的降息次数,而非降息这件事自身,不然足够可能“作念反”,举例2019年降息周期中,第一次降息后,好意思债利率缓缓见底,黄金缓缓见顶,铜和好意思股缓缓见底反弹,便已毕了切换,要是此时不息加仓长端好意思债和黄金的话,操作上就足够反向了。

图表:历史可比阶段如1995和2019年的三次共75bp降息

目下来看,50bp起步的荒谬规降息,短期依然会使得阛阓操心往常的增长是否会濒临更大压力,因此往常几个经济数据就至关要紧。要是数据不大幅恶化,以致如咱们预期的那样,在一些利率明锐端,如地产等还能有所改善,那么就会给阛阓传递一个“降息进度够且经济不差”的组合,达到新的均衡,后续阛阓干线或转向降息后的竖立交游。

因此在现时环境,好意思债和黄金还无法证伪这一预期下,仍可能有一定捏有契机但短期空间有限,要是后续数据阐明经济压力不大,那么这些钞票应该应时退出;比较之下,更为细方针是直采纳益于好意思联储降息的短债、缓缓竖立的地产链(以致拉动中国研究出口链)以及铜也缓缓关注,但目下仍有些偏左侧,需要恭候后续几个数据考据《降隔绝游的新念念路》)。

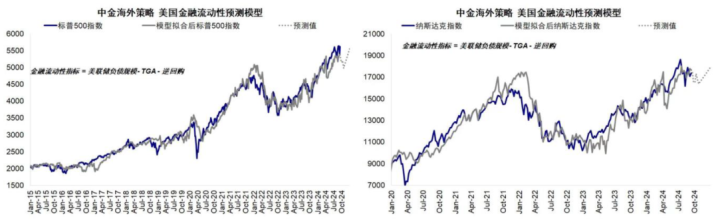

图表:基于咱们的流动性模子测算,好意思股在四季度之前依然有回撤风险,但不更正降息后周期竖立的再设立空间

关于中国阛阓,不雅察好意思联储降息最主要的影响逻辑是外围宽松效用若何传导进来,也即国内计谋在这一环境下若何吩咐。计划到中好意思利差与汇率的敛迹,好意思联储降息将为国内提供更多的宽松窗口和条目,这亦然现时相对较弱的增长环境和依然偏高的融资老本所需要的。因此,咱们以为,要是国内宽松力度强于好意思联储,将给阛阓带来更大提振。反之,要是幅度有限,亦然现时现实敛迹下更可能的情形,那么好意思联储降息对中国阛阓的影响可能即是旯旮和局部的,2019年降息周期即是如斯。

图表:回调反而提供介入降隔绝游的契机,现时宽松交游过半,再通胀交游还未完成

从这一角度开拔,港股因为对外部流动性明锐,以及研究汇率安排下香港奴婢降息的起因,其弹性较A股更大。同理,在行业层面,对利率明锐的成长股(生物科技、科技硬件等)、国外好意思元融资占比较高的板块、港股土产货分成以致地产等,以及受益于好意思国降息拉动地产需求的出口链条,也可能会在旯旮上受益。

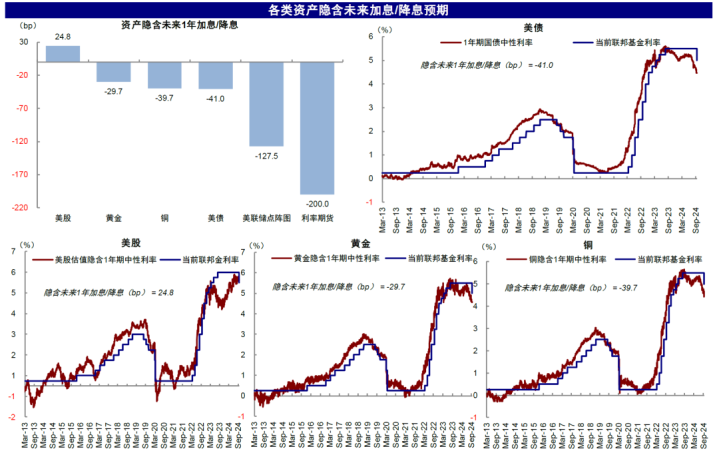

此外,各类钞票或在不同进度上“抢跑”降息旅途,咱们测算,目下计入降息预期若干的进度排序为,利率期货(200bp)>好意思债(41bp)>铜(40bp)>黄金(30bp)>好意思股(+25bp),这亦然咱们冷落规模“反着想、反着作念”的主要含义。

图表:咱们测算,目下利率期货合计入200bp降息,好意思债、铜和黄金分别计入41、40、30bp降息,好意思股计入25bp加息

勾引 色情

勾引 色情