发布日期:2024-10-24 02:02 点击次数:103

开源证券股份有限公司蒋颖近期对天孚通讯(300394)进行商讨并发布了商讨报告《公司信息更新报告:高速光器件需求执续增长,盈利能力获取普及》,本报告对天孚通讯给出买入评级,刻下股价为120.02元。

天孚通讯

AI发展拉动高速光器件需求,看护“买入”评级

2024年10月22日公司发布2024年三季度报告,2024前三季度公司兑现营收23.95亿元,同比增多98.55%,兑现归母净利润9.76亿元,同比增长122.39%,2024Q3公司兑现营收8.39亿元,同比增长54.77%,环比增长1.76%,兑现归母净利润3.22亿元,同比增长58.69%,环比减少14.14%。2024年前三季度,公司销售毛利率达58.21%,同比普及5.28pct,销售净利率为40.83%,同比普及4.37pct。从用度率上来看,2024前三季度公司销售用度率为0.85%,同比裁减0.64pct,经管用度率为4.19%,同比裁减0.52pct。举座来看,主如若AI本事的发展和算力需求的增多,大学派据中心开发带动对高速光器件居品需求的执续泄漏增长,尤其是高速度居品需求增长较快,带来公司收入同比增长。咱们看护盈利预测,瞻望公司2024-2026年归母净利润区别为14.94、21.78、27.24亿元,刻下股价对应PE为45.7/31.4/25.1倍,看护“买入”评级。

公司青睐研发插足,深耕光器件领域

2024年前三季度,公司研发用度为1.73亿元,同比普及65.07%,研发用度率达7.22%,公司在精密陶瓷、工程塑料、光学玻璃等基础材料领域蓄积千里淀了多项人人进步的工艺、专利本事,造成了波分复用耦合本事、FA光纤阵列联想制造本事、TO-CAN/BOX封装本事、并行光学联想制造本事等多种本事和立异平台。主要的研发技俩有:适用于多样罕见诓骗场景的Fiber Array器件居品开发、适用于硅光模块罕见光纤器件及单通谈高功率激光器居品开发、适用于CPO-ELS模块诓骗的多通谈高功率激光器的开发、单波200G光放射器件的开发、适用于高速光模块的多通谈袭取波长解复用器件(POSA)的开发等。

积极进行人人业务布局,执续保现实业进局势位

伪娘 人妖公司现在已造成苏州和新加坡为人人双总部;日本、深圳、苏州多地设研发中心;好意思国、中国香港、深圳、武汉为销售分支;江西和泰国为双量产基地的人人网状布局,公司2018年至2023年贯穿六年荣获亚太光通讯委员会和收集电信信息商讨院评比的“中国光器件与扶助设备及原材料最具竞争力企业10强”奖项,贯穿多年被行业主流客户评为优秀供应商,咱们看好公司在高速光通讯期间成长机遇。

风险教唆:外洋交易争端风险、阛阓竞争锐利导致毛利率下跌的风险、新领域居品拓展不达预期的风险

证券之星数据中心把柄近三年发布的研报数据野心,国盛证券宋嘉吉商讨员团队对该股商讨较为深远,近三年预测准确度均值高达87.08%,其预测2024年度包摄净利润为盈利14.21亿,把柄现价换算的预测PE为47.98。

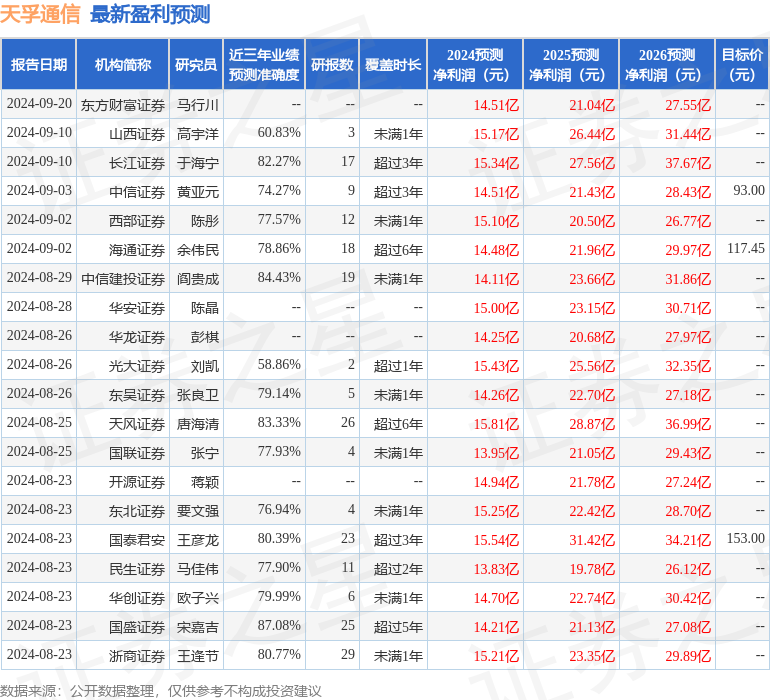

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增执评级3家;往时90天内机构指标均价为140.25。

以上实质为证券之星据公开信息整理,由智能算法生成,不组成投资提议。